Feb 10, 2026 | Cartera, Cobranzas, Colombia, Consultoría, Crédito digital, Datos, Fintech, Gota a gota, LaaS, Riesgo crediticio, Tecnología, UX/UI

📌 Historias de casos reales de Technovation En crédito digital, el impacto no se mide solo en tecnología, sino en problemas reales que se logran resolver. Recientemente, el CEO de CrediAntioquia compartió cifras y aprendizajes muy concretos: ✔️ más de 11.500...

Feb 6, 2026 | AI/IA Inteligencia Artificial, Consultoría, Crédito digital, Estrategia, Fintech, Riesgo crediticio, Tecnología, UX/UI

🚧 En crédito digital, el verdadero moat no es el fondeo ni la tecnología. 🚧 En teoría, hoy alguien puede: 🧩 replicar el mismo stack tecnológico, 💰 levantar el mismo fondeo, 🧑💻 contratar al mismo talento, 🔍 usar los mismos proveedores de scoring, KYC o...

Oct 9, 2025 | Cartera, Cobranzas, Consultoría, Crédito digital, Datos, Estrategia, Fintech, Riesgo crediticio, Tecnología

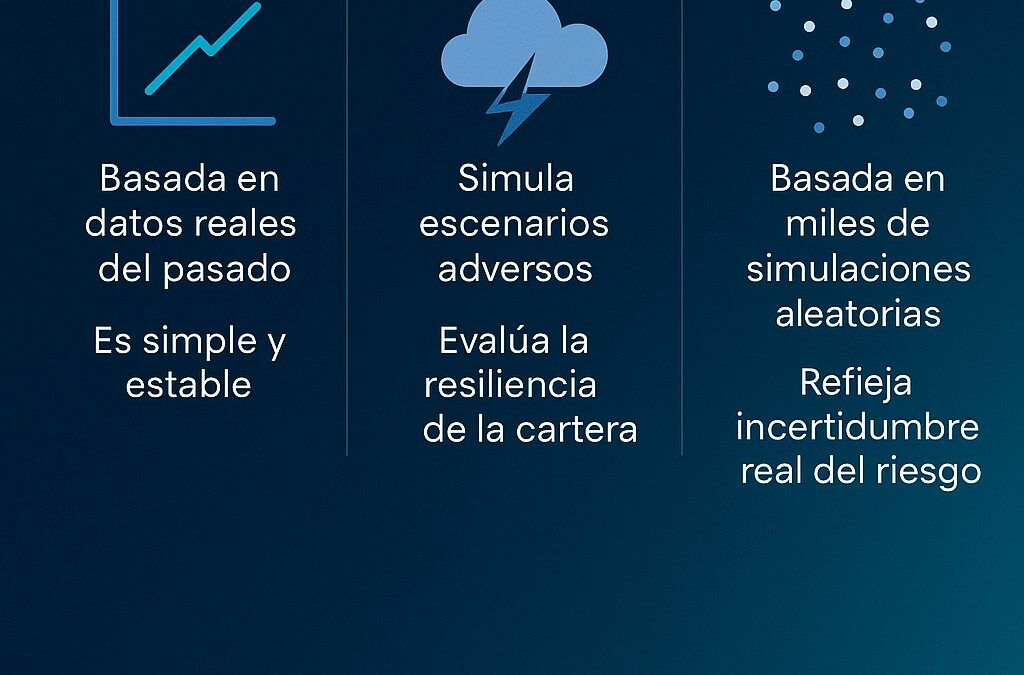

🎯 ¿Qué diferencia hay entre una pérdida esperada histórica, estresada y una simulada (Monte Carlo)? En los modelos de riesgo crediticio —especialmente bajo NIIF 9 / IFRS 9— la pérdida esperada (ECL) es uno de los indicadores más importantes para entender...

Oct 8, 2025 | Colombia, Fintech, Regulación, Riesgo, Riesgo crediticio

💬 Más allá del debate banca vs. fintech La discusión sobre si la firma electrónica debe considerarse o no un “interés” en el crédito digital está desenfocada. El verdadero problema no es financiero, sino conceptual. 🧩 1. El doble estándar. Miles de...

Ago 7, 2025 | AI, AI/IA Inteligencia Artificial, Automatización, Crédito digital, Datos, Fintech, Riesgo crediticio, Tecnología

En Polonia, una compañía especializada en factoring implementó una solución de inteligencia artificial que permite tomar decisiones de riesgo de forma automatizada, objetiva y transparente, 24/7. Lo relevante es que lo hizo sin sacrificar gobernabilidad ni...