🤝 Como comunidad de crédito digital, hay una pregunta de fondo que deberíamos estarnos haciendo más seguido.

En economías como la nuestra, donde la inflación erosiona el valor del peso año tras año, y el poder adquisitivo real de las personas se reduce, surge un reto estructural para el crédito:

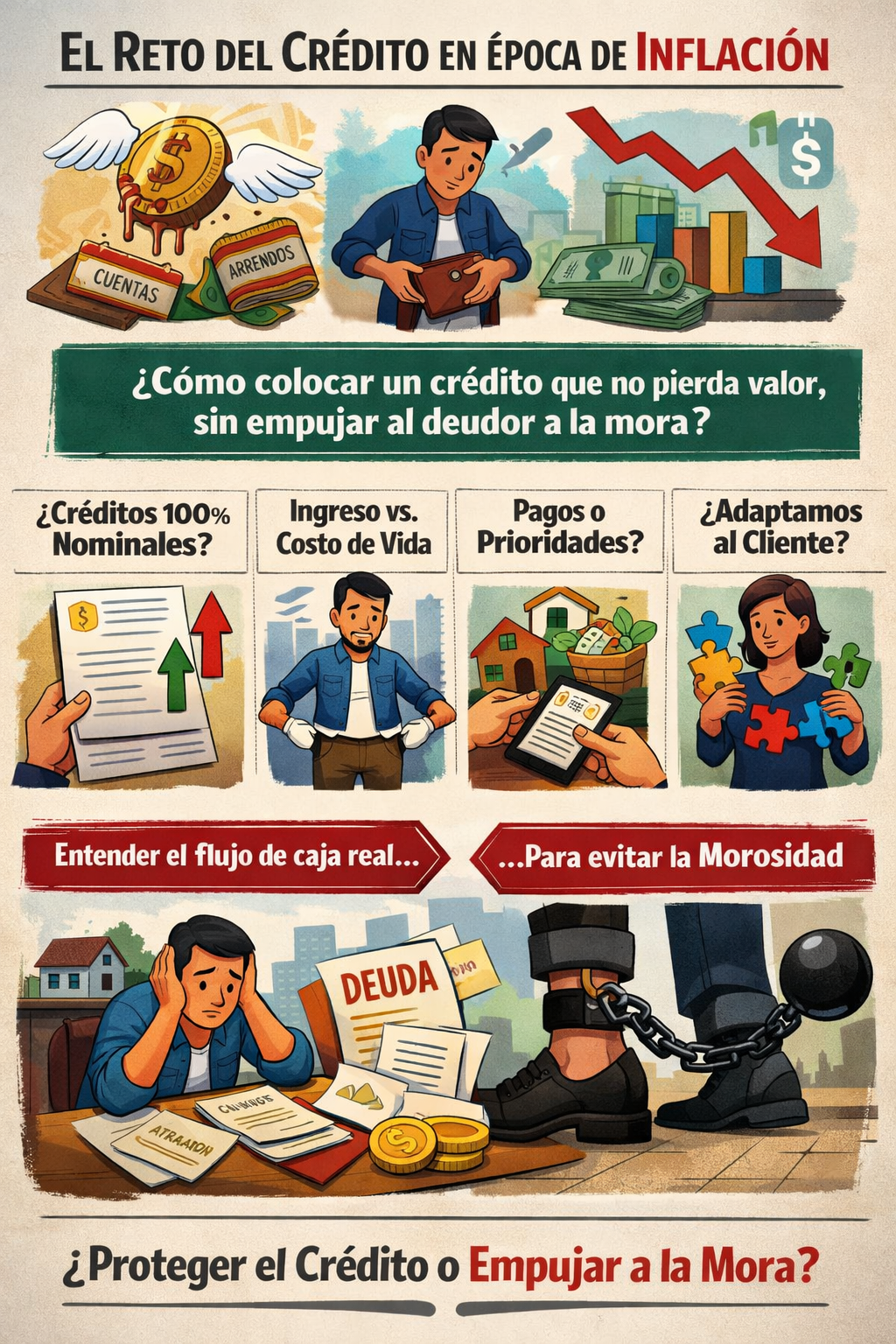

👉 ¿Cuál es la estrategia financiera correcta para colocar un crédito que no pierda valor en el tiempo, pero que tampoco empuje al deudor a la mora porque el dinero ya no le alcanza?

Algunas preguntas que vale la pena dejar sobre la mesa:

⁉️¿Tiene sentido seguir estructurando créditos 100% nominales en contextos de inflación persistente?

⁉️¿Qué pasa cuando el ingreso del cliente no crece al mismo ritmo que su costo de vida?

⁉️¿Cómo evitamos que, ante cambios de prioridades (arriendo, comida, servicios), la cuota del crédito sea la primera en sacrificarse?

⁉️¿Estamos diseñando productos que se adapten al ciclo económico del cliente o simplemente transfiriendo el riesgo?

📌 Esto no es solo un problema de pricing.

Es un tema de: diseño de producto, estructura de cuotas, plazo, frecuencia, elasticidad y entendimiento profundo del flujo de caja real del deudor.

En crédito digital, la mora no siempre nace del sobreendeudamiento.

Muchas veces nace de un descalce entre el valor del dinero, el ingreso del cliente y la rigidez del producto.

La reflexión queda abierta para la comunidad:

❓ ¿Estamos protegiendo el valor del crédito… o estamos diseñando productos que inevitablemente empujan a la mora?

Este es uno de esos temas donde el detalle técnico marca toda la diferencia.

👉 Si alguien quiere profundizar en el enfoque de diseño detrás de esto, dejo más contexto en los comentarios.

¿Te fue de utilidad este post? Ayuda a otros compartiéndolo y recomendándolo 🤝